Empecemos por definir qué es un seguro de vida.

Un seguro de vida es aquel que va a respaldar cualquier riesgo relacionado ya sea con la existencia; la integridad corporal o la salud que afecte a una determinada persona.

Brevemente, diremos que el funcionamiento de un seguro de vida se basa en la obligación, por parte del asegurador; a satisfacer al beneficiario del seguro con un determinado capital en el supuesto caso de muerte o supervivencia ( o ambos casos simultáneamente) del asegurado.

Para ello, será la persona asegurada quien page unas rentas (anuales o periódicas) para así poder recibir un capital al darse los dos supuestos anteriores. Diremos también que estos seguros se podrán realizar de dos maneras; bien a título individual o bien a título colectivo.

¿ y.. cuáles son los elementos que conforman un seguro de vida?

Al igual que cualquier otro seguro; un seguro de vida se caracteriza por tener lo siguientes elementos:

-Por un lado nos encontramos el asegurador; que en este caso será la compañía aseguradora; que cobrará a su vez una prima por parte del tomador del seguro.

-El tomador del seguro o contratante es la persona que contrata dicho seguro y que, por ello, asume la totalidad de los gastos a pagar. Hay que destacar que, en el caso de que el tomador del seguro no haya designado un beneficiario y, haya fallecido el asegurado; el capital corresponderá al tomador.

-En tercer lugar nos encontramos al asegurado, que como bien dice la palabra; es la persona cuyos riesgos tiene asegurados gracias al seguro de vida. Además, cabe destacar que el asegurado y el tomador del seguro podrán ser; bien la misma persona o, por el contrario, personas diferentes.

Diremos también que, en el caso de que el asegurado tenga una edad comprendida entre los 14 y los 18 años en los seguros de fallecimiento y supervivencia será imprescindible la autorización de los correspondientes tutores legales.

-El beneficiario es la persona que recibirá la indemnización y que asume las obligaciones que exige a cumplir la compañía aseguradora. Los beneficiarios además, podrán renunciar a la herencia. En el caso de que existan varios beneficiarios; esto provocará que la indemnización se divida en partes iguales entre el número de beneficiarios que existan.

-El riesgo se corresponderá entonces a la muerte efectiva. En los seguros de supervivencia el riesgo será la supervivencia del asegurado. Y en los mixtos; los riesgos serán ambos.

Debemos destacar, a parte de ello, el principio de cobertura global del asegurador; a partir del cual, si el fallecimiento es producido por alguna situación distinta a las citadas en la póliza; la indemnización pasará a manos del tomador.

-Y por último, la prima será esa cantidad que recibirá la compañía aseguradora por parte del tomador del seguro y que se destinará a cubrir los riesgos de la persona asegurada.

¿Cómo se clasifican los seguros de vida?

¿Cómo se clasifican los seguros de vida?

*SEGÚN LA DURACIÓN DE LOS SEGUROS:

-Seguros de vida Temporales o Seguros de Vida a Término: Sólo cubrirá los riesgos durante un determinado periodo de tiempo estipulado en la póliza.

-Seguros de vida Permanente o Seguros de Vida de Ahorro: Cubre al asegurado a lo largo de toda su vida.

*SEGÚN LA CANTIDAD DE ASEGURADOS CUBIERTOS POR LA PÓLIZA:

-Seguros de Vida Colectivos: Con una sola póliza se cubren a varias personas.

-Seguros de Vida Individuales: Una única póliza cubre a una única persona.

-Seguros de Vida de Varias Cabezas: Al igual que en los seguros de vida colectivos; cubre a varias personas. Sin embargo, la póliza se pagará al fallecer el primero de los asegurados o el último del grupo de los asegurados.

*SEGÚN EL TIPO DE PRIMA CONTRATADA:

-Prima Nivelada: Es decir, será constante durante el pago de las primas.

-Prima Nivelada: Es decir, será constante durante el pago de las primas.

-Prima de Riesgo: Dependiendo de la edad del asegurado; irá aumentando progresivamente.

*SEGÚN LA FORMA DE PAGO DE LAS PRIMAS:

-Seguro de Vida a Término: El pago de las pólizas deberá realizarse en las plazos acordados según la póliza.

-Seguro de Vida con Ahorro: Existe una mayor libertad a la hora de realizar los pagos de las pólizas; al contrario que en los seguros de vida a término. Es decir, no necesariamente debemos pagar la prima en la fecha estipulada por la póliza.

¿y ..Cómo calcularemos un seguro de vida?

¿y ..Cómo calcularemos un seguro de vida?

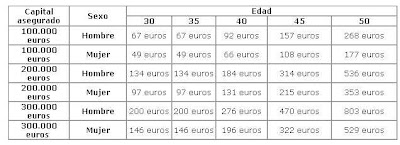

En primer lugar deberemos saber cuál es el importe que queremos asegurar. Por lo general este importe variará entre los 60.000 y los 240.000 euros. Aunque, seremos nosotros los que decidiremos cuál será el importe a asegurar.

También, tendremos que saber de qué manera queremos asegurar nuestra póliza (por lo general, los pagos podrán ser anuales, semestrales o trimestrales) y de qué tipo queremos que sea nuestro seguro de vida. Basta con citar nuestra fecha de nacimiento y las compañías aseguradoras ya tendrán más que suficiente para realizar un estudio o para poner en marcha nuestro seguro de vida.

A continuación podéis ver algunos de los logotipos de entidades aseguradoras conocidas no sólo en España; sino también a nivel internacional.

A continuación podéis ver algunos de los logotipos de entidades aseguradoras conocidas no sólo en España; sino también a nivel internacional.