¿Qué es Basilea?

Basilea se define como un acuerdo que tiene lugar entre los Bancos Centrales y los supervisores con la finalidad de reforzar y regular tanto la liquidez como la solvencia de todas las entidades de crédito.

¿Qué había antes de Basilea III?

Antes de Basilea III, lógicamente; tuvieron lugar Basilea I y Basilea II.

Basilea I se creó en 1988 y su duración fue de 16 años.

Basilea II se creó en 2004; no obstante, no entró en vigor hasta 2007.

Al no cumplirse los acuerdos de Basilea II, y la aparición de la crisis económica internacional, provocaron que se creara Basilea III.

¿Por qué se creó?

La idea con la que se creó Basilea III era la de, principalmente, evitar la aparición de nuevas crisis económicas actuales como la que estamos viviendo actualmente.

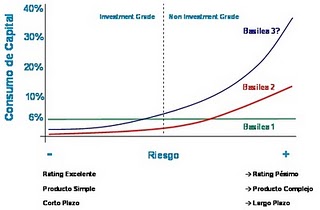

Basilea III

Basilea III fue creado por los gobernadores de los Bancos Centrales y las autoridades monetarias de las mayores economías del mundo.

Una de las características más importantes de Basilea III es el mayor requerimiento tanto de capital como de calidad. Existen por tanto, mayores requisitos de liquidez y además previene a las entidades bancarias de posibles situaciones que puedan ocasionar pérdidas.

Según Basilea III, los bancos tendrán que cumplir unos requisitos de capital. Si bien anteriormente se exigía un 2% de los créditos concedidos o de las inversiones realizadas, a partir de ahora; ese porcentaje alcanzará el 7%.

A pesar de que estos, (entre otros) requisitos no serán obligatorios a cumplir hasta 2019; ya existen entidades que están cumpliendo con esta normativa.

En resumen; podemos citar las cuatro medidas que conllevarán los mayores requisitos de capital y las exigencias de solvencia.

1) Menor rentabilidad de los bancos y menor pago de dividendos (produciéndose así un efecto bajista en las bolsas.)

2) La actividad crediticia destinada a familias y empresas sufre un endurecimiento (por tanto, al ser las exigencias de crédito mayores; las posibilidades prestamistas se verán reducidas.)

3) Encarecimiento de los créditos.

4) La eventual venta de participaciones por cajas y bancos para generar recursos. A través de estos recursos, será posible atender las exigencias normativas.

Pero para las entidades, no sólo va a ser suficiente con variar el porcentaje anterior. Aparte de eso; tendrán que cambiar el modelo del negocio. Es decir, las entidades van a retribuir menos por los depósitos y van a cobrar más por los servicios bancarios.

En definitiva; este va a ser un cambio que además de afectar a las entidades; va a afectar a la sociedad en general. Además, los accionistas también se verán afectados puesto que podrán sufrir diversas ampliaciones de capital.

Sin embargo, las grandes beneficiarias de este acuerdo serán las gestoras internacionales.

Respecto a las participaciones preferentes emitidas por la entidad; no existen condiciones especiales.

Podemos decir que el principal problema de Basilea III es el control de la emisión de los activos financieros. Este problema se centra en dos puntos: la solvencia y la capacidad de devolución y cumplimiento de los requisitos.

Otro problema a considerar es el futuro. En otras palabras, las medidas anteriormente explicadas, serán llevadas a cabo difícilmente puesto que la recuperación económica no está totalmente garantizada.

Pero todavía queda mucho por resolver. Por ejemplo. Las grandes e importantes entidades no se saben cómo actuarán ante estas medidas.

A continuación vamos a citar en líneas generales, cuáles serán los acuerdos que incluirá Basilea III.

1) El capital básico, que a su vez está integrado por capital social (acciones) y reservas (beneficios no repartidos) pasará del 2% sobre los activos ponderados al 7% en torno al año 2018.

2) El “TIER 1”; que incluye capital, reservas y otros títulos pasará del 4% al 6%.

3) El “TIER 2”; que incluye otros activos de menor calidad, alcanzará un porcentaje de hasta el 10,5%.

4) Será imprescindible que tanto bancos como cajas posean los recursos suficientes para poder afrontar posibles crisis económicas que se puedan producir en un futuro. Por eso serán imprescindibles numerosos mecanismos de supervisión.